안녕하세요~ 정말 필요한 보험만! 여전히 확인해야합니다. 많은 보험을 구입하는 이러한 성급한 접근 방식은 역효과를 낼 가능성이 높습니다.

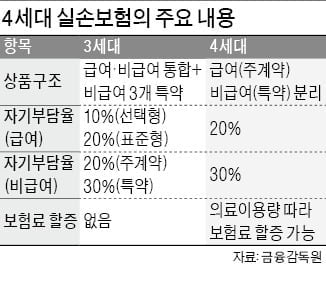

지난 7월 변경된 4세대 의료비보험 및 실손보험 개정 내용 읽어보셨나요? “4세대 의료비보험이 왜 나쁜지 아직도 모르겠다”라는 제목은 더 이상 없을 테니 아래 링크를 참고해주세요 >>4세대 실손보험 보러가기<

@Source 스플릿 카운티

생명보험 1~3종, 수술특약 1~5종

수술비용은 생명보험 1~3종 수술 특약과 생명보험 1~5종 수술 특약이 있다. 실제로 대부분의 비생명 전문 계약은 생명 전문 계약보다 조건 면에서 더 효율적입니다.보험료와 보증금이 있지만 수술특약 생명보험 수술특약 << 손해보험종목 1~7 수술특약

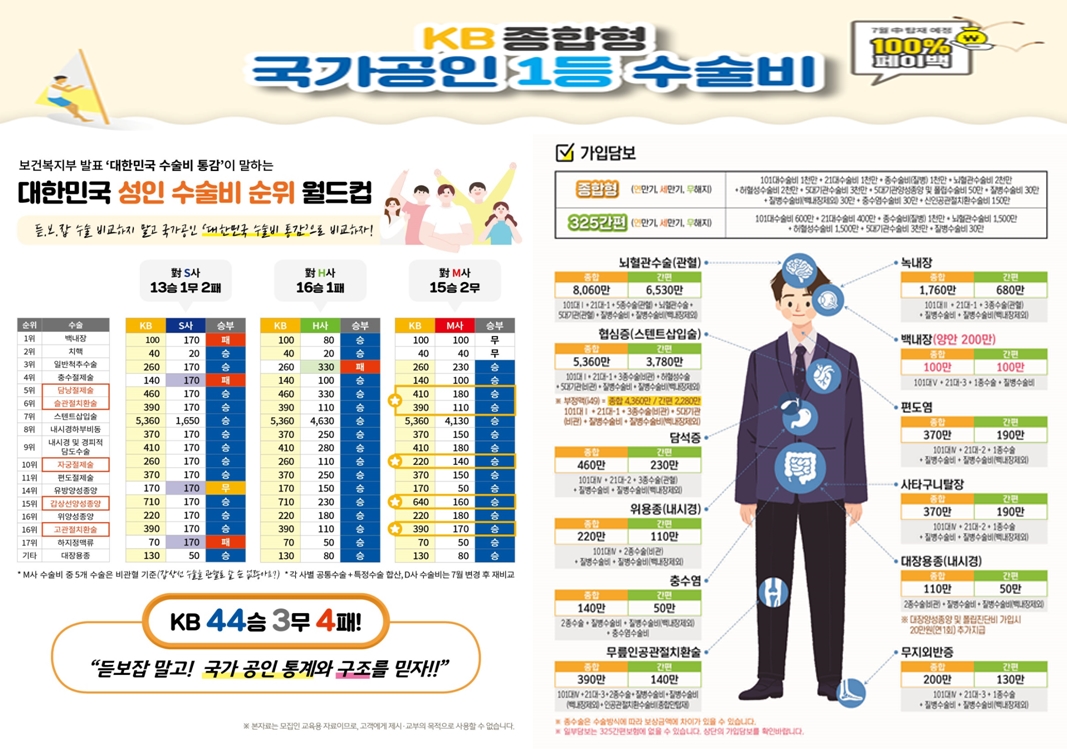

하지만 최근 출시된 손해보험 1~7종목 수술특약은 기존 손해보험상해수술특약이나 질병수술특약보다 좋아 생명보험 1~5종목 수술특약을 능가할 수 있을 정도로 좋다. . 그런 다음 즉시 작업을 정의합니다. 손해 보험 약관부터 시작하겠습니다. 1종~7종 수술비 지급조건 정의 질병이나 부상에 대한 직접적인 치료를 목적으로 수술분류표에 기재된 “수술분류표”의 628시술코드(ADRG)에 해당하는 시술을 받는 경우 수술비가 지급됩니다. 약관 생명보험 1종~5종 수술비 약관 정의 질병이나 재해로 인한 즉각적인 치료를 목적으로 1~5종 수술분류표에 기재된 수술을 한 경우 수술비를 지급함(단, 수술분류표에 정의된 범주 1~5의 행위는 기구를 사용하여 생체를 절단하고 제거하는 수술을 말하며 흡입, 천자, 신경 차단 등의 조치는 제외합니다. )

@Source 스플릿 카운티

수술을 정의하는 약관을 보면 손해보험 1종부터 7종 수술비 특약이 훨씬 간단하고 명확하다. 그것은 생체의 절단과 절제를 제한하지 않으며, 흡인과 천자를 배제하지도 않는다. 이 이용약관은 아래 링크를 참조하십시오. 중요한 내용을 정확히 알 수 있습니다 >>수술비 약관에 근거한 대법원 판례<

그렇다면 1~7종 수술비 특별보장이란? 손해보험 1~7종의 수술비는 입원 또는 외래 1회당 1회 수술만 보장되며 각 수술 횟수는 1년에 1회만 보장됩니다. , 이러한 보장조건은 좋을 수도 있지만 1종~5종 수술에 대한 생명보험 특약보다 열악할 수 있으며, 수술별 지급액은 더 나쁠 수 있어 가장 높은 수술 보험료를 내야 하는 단점도 무시할 수 없다.

이 보장에는 장단점이 있으므로 수술비 보장 구매에 대해 두 번 생각해야 합니다.

1~7종 수술비 보장의 대표적인 장점은 요실금수술 1차, 치질수술 1차, 발정수술 1차(바늘제거), 자궁근종 HIFU 수술 2종 중 위/대장 용종 절제술 1회, 추간판 고주파 열응고술 1회, ECMO 치료 5회, 체외 충격파 쇄석술(요로 결석) 수술 1회 및 상처 복구, 덮음

(0).jpg)

@Source 스플릿 카운티

7월 4세대 실손보험으로 변경하기 전에 미리 3세대 실손보험으로 전환하거나 가입해야 하는 이유는? 사실 보험을 이해하는 것과 가입하는 것에는 큰 차이가 있는데, 같은 보험이라도 건강 상태나 업무에 따라 같은 위험에 노출된 정도에 따라 다른 결과가 나올 수 있습니다. 나는 내 인생의 절반을 나와 함께 할 배우자를 선택하고 선택했습니다. 보험에 가입하고 탈퇴하는 것이 왜 그렇게 쉬운가요? 보험에 가입해야 하고, 해야 할 보험은 보험에 가입해야 하고, 보험에 가입해야 할 보험은 보험에 가입해야 합니다. 종종 #실손보험 #생명보험 #질병수술 #상해수술